Hospital design works行业洞察

【医院设计·匠心独具】

公司动态、行业资讯、标准规范、运营管理

【医院设计·匠心独具】

公司动态、行业资讯、标准规范、运营管理

立足中国分级诊疗医疗改革趋势,专科医疗服务作为医疗服务体系重要补充,将进入加速发展期。医疗开始向专业化、精细化发展,专科医院将成为医疗市场未来最适合社会资本投资的细分领域,专科医院的建设周期、开业周期以及盈利周期均短于综合医院,只要合理控制医院规模、用市场化手法有效运营,一般五年左右即可达到盈亏平衡。

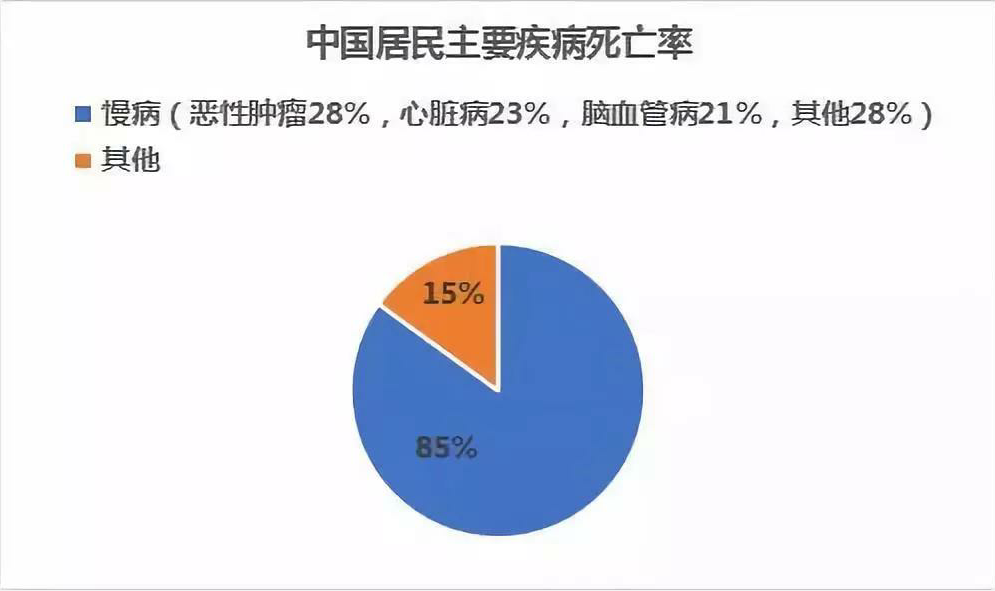

慢病已严重威胁我国居民健康,因慢病死亡人数占比高达85%,其中癌症已成为健康头号杀手。相比较发达国家而言,我国重症治疗仍处于落后水平。如何在重症领域取得突破,打造更多高水准重症专科医院将是我国医疗产业突破的方向之一。

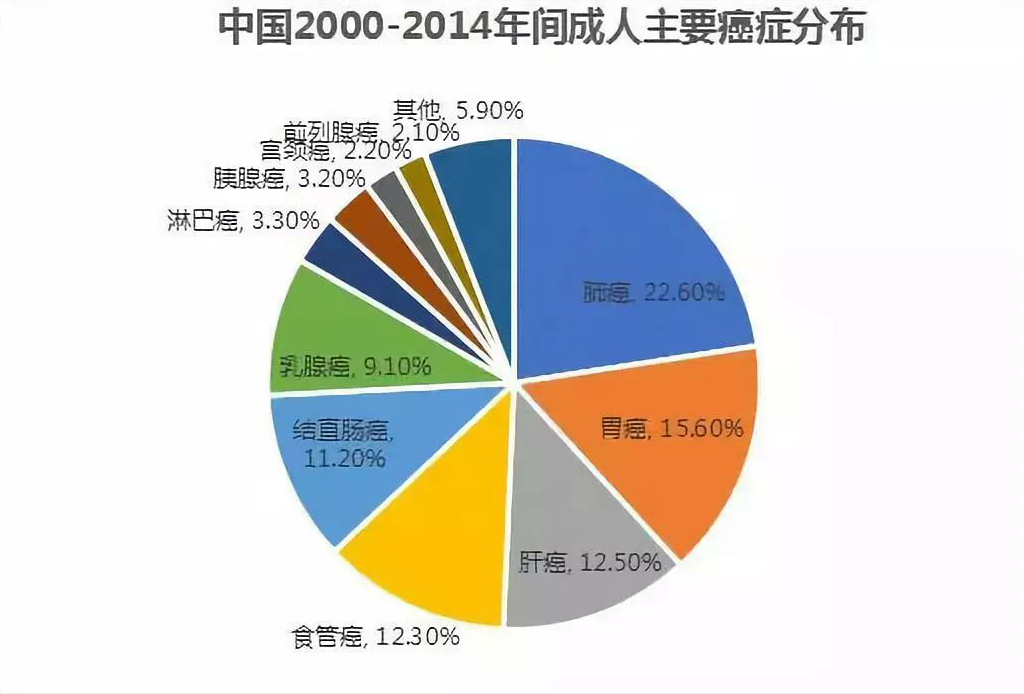

对比国际发达国家注重重症医院的打造,我国民营专科医院专业分布却集中在妇产科、骨科、眼科、口腔科等领域,肿瘤医院和心血管病医院数量供给严重不足。我国癌症每年新发病300万左右,肿瘤医院病床使用率超过100%,医疗服务资源不足一直是肿瘤治疗所面临的问题。

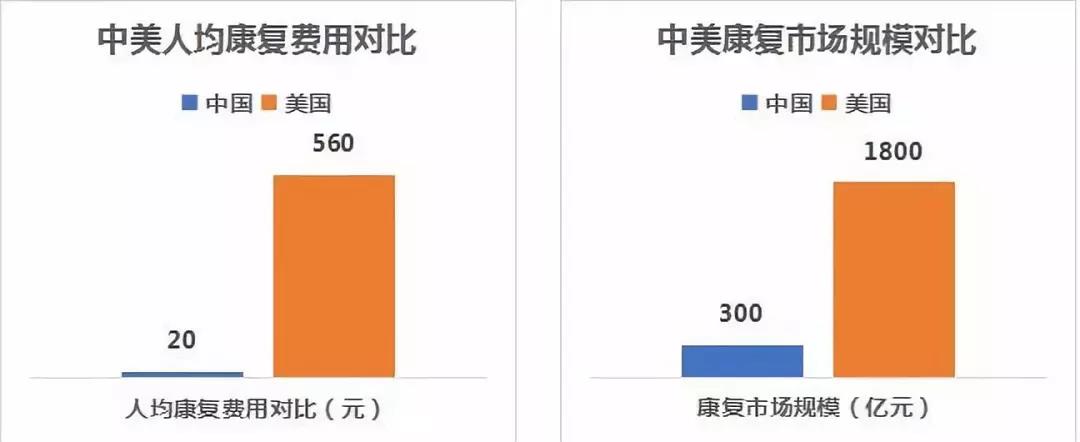

作为继临床医学和预防医学之后的第三医学,康复医学服务于医院后市场,有助于恢复患者身体机能、提高生活质量。同时,作为分级诊疗双向转诊的最后一环,康复医疗也是完善国家医疗卫生体制不可或缺的组成部分。然而我国康复医疗发展阶段与发达国家相比仍有很大差距,我国需要进行康复治疗的人口数量超过一亿,参考美国人均康复消费标准,我国康复医疗理论市场容量将达千亿以上。根据目前康复行业18%的年复合增长率计算,2022 年我国康复医疗产业规模有望达到1033亿元。

康复医疗根据病种需求进行专业细分,主要包括骨科、儿科、慢病、产后、精神科等。据统计,我国患有各种慢性疾病且有生活能力障碍需要康复的人群近9000万,理论市场需求高达65%以上。而目前我国康复市场占比最大的为骨科及运动损伤康复,而慢病康复市场占有率仅20%。老年人是患慢性疾病的主要群体,日益严峻的人口老龄化趋势也让慢病康复市场需求面临爆发,康复医疗将极大地提升老年群体的生活质量。随着慢病康复医疗的宣传普及,民众对于慢病康复的认可度及接受度也与日俱增,老年康复市场净利润率能达到15%-20%左右,如果进行连锁化、规模化发展,利润还有上升空间。

相较于重症专科医院,康复专科医院单体投入小,医疗风险小,更适合民营资本进入,成为“市场普遍看好的进入模式”。社会资本在关注康复医院的同时,“小身材大能量”的社区康复中心也不可忽视。根据国外经验,社区康复覆盖了80%的康复群体。2017年国家卫生计生委发布《康复医疗中心基本标准(试行)》《护理中心基本标准(试行)》,支持社区、居家康复,填补康复护理“最后一公里”空缺。社区康复服务因为其费用低、便利性强,更好地满足了患者对长期康复的需求。

进军康复医疗领域,一方面要确保人才供给保质保量,提升康复医院专业性与权威性,督促康复医师需接受系统化规范化学习培训;另一方面机构要积极与三级综合医院以及重症专科医院对接,缓解综合医院康复资源紧缺的压力,促进缓急分流,实现有效双向转诊。

纵观全球,各国在医疗体系发展过程中都实现了医疗集团化,利用市场规模、公众信誉、服务效率等优势承担行业标准制定和市场协调作用。我国大健康产业空间大、增速快,从社区医疗诊所到三级医院均有布局投资。以集团形式进行统一运营管理,一方面可以集中资金、人才促进医研究和技术突破;另一方面集约化、标准化、精准化、品牌化程度高,突出了管控优势。

与此同时,医疗信息化/互联网化进入高景气度时期。近日国家卫健委召开专题新闻发布会解读互联网医疗新规政策,支持远程医疗、互联网诊疗活动和互联网医院等三类“互联网+医疗服务”, 未来符合规定的互联网诊疗也有望纳入医保范畴,因此医疗机构积极对接互联网企业,共同打造在线诊疗平台也是思考的角度之一。当然,所有互联网医疗都必须依托于线下的实体医疗机构。

河北承德昌朴医院

河北承德昌朴医院 江苏吴江瑞虹养老院

江苏吴江瑞虹养老院 上海蝶可变korea韩式医疗闵行店

上海蝶可变korea韩式医疗闵行店 江苏艾丽康健康管理中心

江苏艾丽康健康管理中心 江苏邳州东大妇产医院

江苏邳州东大妇产医院